京东方的“终极之战” 玻璃基板突破技术封锁。当所有人都在热议光刻机何时能突破技术封锁时,京东方却在另一个关键领域扔出了一枚重磅炸弹。2026年6月12日,这家半导体与显示双料巨头宣布,其板级玻璃基封装载板试验线在今年上半年已实现全自动化设备通线。这条设计产能高达每月1000片的试验线意义非凡,因为随着AI大模型和算力芯片功耗的提升线上配资十大平台,传统有机基板已经无法满足需求,而玻璃基板则成为突破性能瓶颈的关键。

为了抓住这个万亿级市场,京东方从2020年开始技术调研,到2022年投入3.9亿建设实验平台,再到2024年斥资9.93亿建设试验线,最终在2025年完成了大尺寸高层数(9-2-9,20层)玻璃基载板样品开发,并向国内客户送样。然而这只是故事的开始,英特尔、台积电、三星等全球半导体巨头早已将玻璃基板视为下一代封装的关键,正在进行激烈布局与研发竞赛。

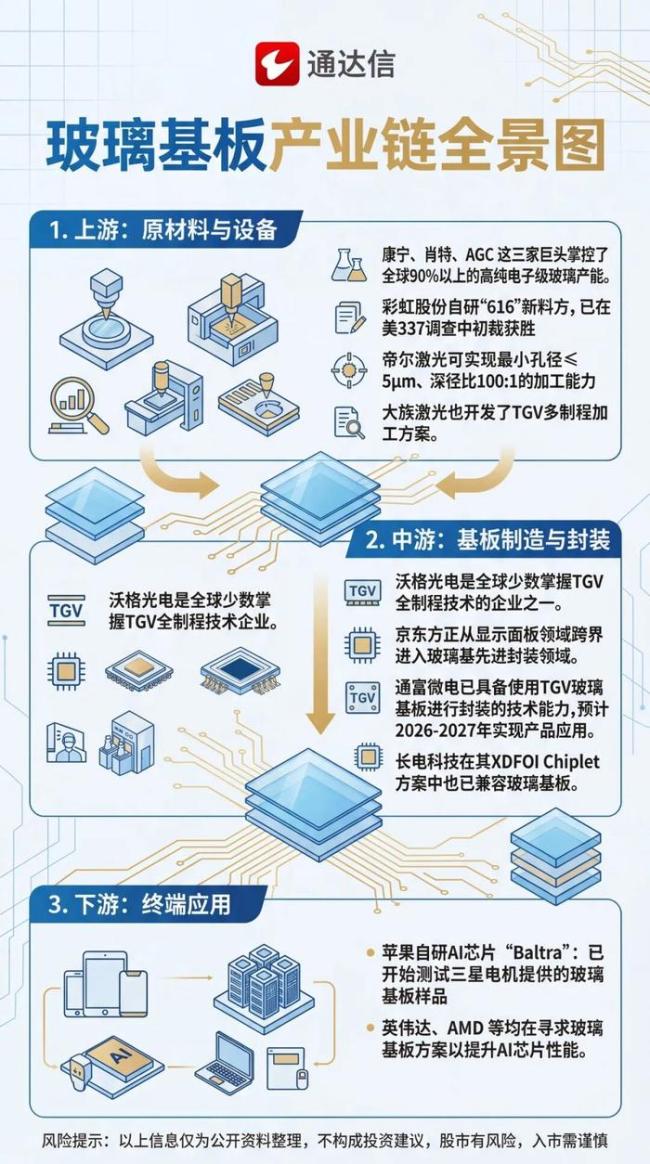

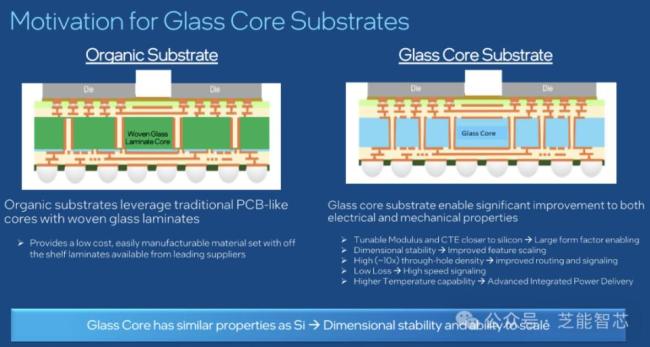

要理解这场“玻璃革命”的意义,需要了解玻璃基板解决了哪些痛点。在芯片先进封装中,基板是连接多个芯片的重要部分。目前主流的ABF有机载板虽然被广泛使用,但其热膨胀系数与硅芯片严重失配,导致翘曲问题。硅中介层虽然性能优越,但成本高昂且尺寸受限。相比之下,玻璃基板的热膨胀系数与硅芯片高度匹配,电气性能优越,制造工艺也更为精细,有望成为AI/HPC大尺寸先进封装的重要材料。玻璃基板可以替代传统ABF有机载板,适配AI服务器CPU/GPU超大尺寸封装;也可以作为玻璃中介层,适配HBM4/HBM5超高堆叠封装;还可以用于CPO光电基板,实现光电一体化集成。

在全球赛道上,英特尔计划在2026-2030年实现大规模应用,并发布了搭载玻璃芯载板的商用CPU。台积电也在台南嘉义建设了首条CoPoS试点产线,预计2-3年后产量将达到相当大的规模。三星电机与住友化学合资生产玻璃芯,计划2027年后启动批量生产。在国内,京东方的试验线全自动化通线标志着从研发验证迈向工艺定型与试产的关键跨越。其他重要参与者如彩虹股份、凯盛科技、戈碧迦等也在积极推进客户验证及量产布局。下游封装测试厂商如长电科技、通富微电、华天科技等也在积极布局先进封装。

尽管前景诱人,但风险与挑战也不容忽视。量产之路面临良率和成本两大核心壁垒,需要经历工艺优化、良率爬坡、客户验证等漫长过程。此外,技术集成难度极高,供应链与生态构建也需要时间。国际竞争压力巨大,国内企业面临激烈竞争。政策部门要求国产大模型适配国产算力芯片,加上万亿级先进制造扶持政策落地,半导体国产替代全面提速,这既是机遇也是压力。

京东方玻璃基板试验线通线,标志着中国半导体产业在攻克前端制造难关的同时,也开始在后端先进封装与关键材料领域进行前瞻性布局和实质性投入线上配资十大平台,展现了多点突破、体系化发展的战略思维。面对这样的技术红利,国内产业链的跟进已成为必答题。未来几年,国内企业能否抓住国产替代的窗口期,实现从跟跑到并跑的跨越,将是决定玻璃基板这条新赛道能否成为国产半导体封装实现“换道超车”契机的关键。

元鼎证券_元鼎证券下载app_十大正规配资平台提示:本文来自互联网,不代表本网站观点。