AI正制造一场“芯片通胀” 存储资源争夺战升级!AI的发展不仅消耗了大量的GPU,还导致DRAM、HBM和NAND等存储芯片的需求激增。这些存储芯片正从便宜的标准件转变为稀缺资源。摩根士丹利全球科技团队将这一现象称为“chipflation”,即“芯片通胀”。这不仅仅是单一芯片短缺的问题,而是AI正在重新定价数字经济中的关键投入,如DRAM、HBM、NAND和企业级SSD。

分析师Dylan Liu等人指出,激增的内存价格和供应稀缺已成为跨行业的风险。存储芯片不再是一个长期降价的零部件,而是成为云厂商、PC、手机、汽车和工业设备共同争夺的瓶颈。这种变化带来了两个主要后果:一是定价方式发生变化,大客户通过长期协议、预付款和战略承诺锁定产能,市场不再只按现货价格出清;二是分配顺序发生变化,AI、云和服务器优先拿货,传统消费电子、工业和汽车客户只能面对更高的价格、更长的交期和更弱的议价权。

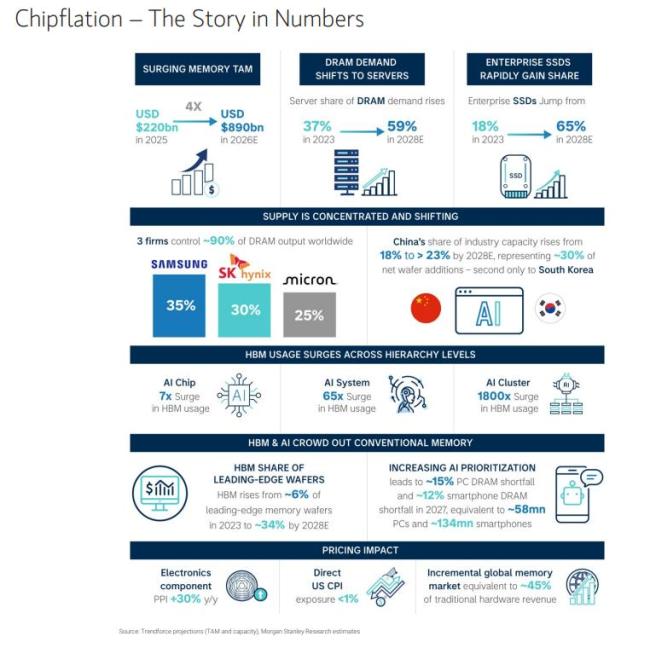

过去几十年,存储芯片的基本叙事是扩产降价。从1957年到2020年,DRAM每GB的价格大约每5年下降一个数量级。然而,随着AI基础设施的扩张,这条价格下行趋势突然改变。过去一年,存储价格涨超6倍,这不是库存周期中常见的温和涨价,而是需求端突然放大,供给端无法快速响应的结果。

新建存储产能需要经历厂房建设、设备安装、工艺认证、客户验证和良率爬坡等多个步骤,整个过程大约需要两年时间。而AI买家的需求却是现在就要。超大规模云厂商的资本开支还在上调,预计2027年hyperscaler资本开支可能超过1万亿美金,自2024年以来累计投入约2万亿美金。

存储芯片曾经像大宗商品一样,价格随周期波动,买家可以在低谷补库存,高点减少采购。但这一轮不一样,AI基础设施的建设计划直接绑定了存储供给,云厂商不仅担心价格,更担心拿不到货。因此,长期协议正在变成核心工具。三星、SK海力士、美光等公司都在讨论转向3到5年的长期协议。

这就形成了两层市场。第一层是AI和云买家,它们规模大、路线图清晰、愿意预付,并能承诺长期订单。第二层是没有长期协议的买家,它们面对的是被AI客户拿走之后的剩余供给池,这个池子更小也更贵。供应商也有动力这样做,因为HBM、服务器DRAM和企业级SSD的利润率更高,客户更稳定。

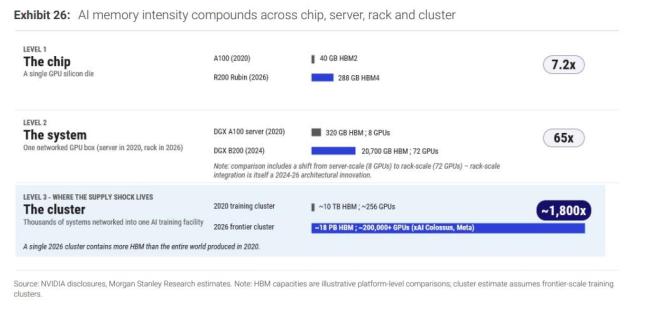

HBM是AI的刚需,为大模型训练和推理提供高速数据通道。没有HBM,AI芯片算力难以充分释放。HBM占用先进DRAM晶圆产能,还需要3D堆叠、TSV、先进封装、测试和客户认证。每单位HBM产出消耗的有效晶圆资源远高于普通DRAM。模型显示,HBM相对传统DRAM的晶圆产出惩罚从2021-2024年的约3.0倍升至2028年的约4.3倍。同样的先进晶圆产能,如果拿去做HBM,普通DRAM可用量会被明显压缩。

AI系统中的HBM用量也在急速上升。从芯片层面看,A100 GPU每颗约40GB HBM,Rubin GPU提高到288GB,约7.2倍。从系统层面看,8-GPU A100服务器大约320GB HBM,而Rubin NVL72机架级系统达到20.7TB,约65倍。从集群层面看,2020年约256颗A100 GPU的训练集群约10TB HBM;2026年前沿集群可能超过20万颗GPU,约18PB HBM,约1800倍。

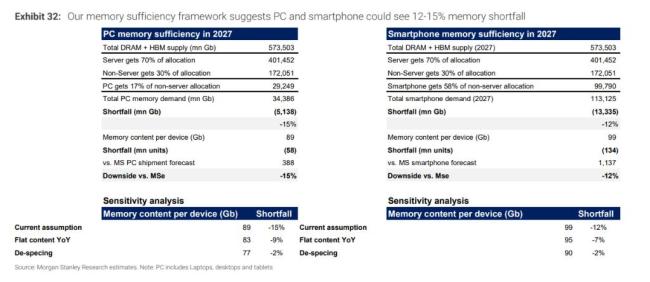

结果是,HBM在先进DRAM晶圆中的占比从2023年的约6%升至2028年的约34%。这部分产能一旦被AI锁走,PC、手机和普通服务器可分到的传统DRAM就会减少。测算显示,2027年总DRAM+HBM供给为573,503百万Gb,假设服务器拿走70%,非服务器应用拿到30%。在非服务器供给里,PC分到17%,智能手机分到58%。这样算下来,PC可获得供给约29,249百万Gb,而需求约34,386百万Gb,缺口5,138百万Gb,约15%。折算成设备,是约5800万台PC。智能手机更大,可获得供给约99,790百万Gb,需求约113,125百万Gb,缺口13,335百万Gb,约12%。折算成设备,是约1.34亿部手机。

厂商可以通过降规格来缓解这一问题。例如,PC如果把每台内存含量从89Gb降到77Gb,缺口可从15%收窄到2%。智能手机如果把每部内存含量从99Gb降到90Gb,缺口也可收窄到2%。但这意味着消费者买到的设备内存更少,产品升级放慢。

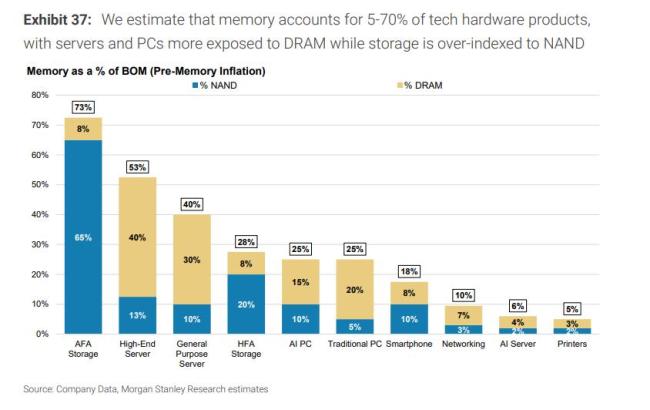

存储成本在不同硬件中的占比差异很大。测算中,存储占部分科技硬件BOM的比例从5%到70%不等。高端服务器、全闪存储阵列、传统服务器、PC对DRAM和NAND更敏感;打印机、部分网络设备相对较低。过去三个月,2026年全球存储市场收入预期从5200亿美元上调到8900亿美元,增幅71%。相较2025年约2200亿美元市场规模,2026年存储收入预计同比增加约6000亿美元。

增量存储成本负担最大的是服务器,约2460亿美元;其次是智能手机1750亿美元、PC 1320亿美元、外部存储130亿美元。如果硬件厂商要保持毛利率不变,测算中的“同配置”涨价幅度会非常高:智能手机约34%,PC约67%,服务器约83%,存储阵列约114%。现实中,厂商可能涨一部分价、压一部分利润、砍一部分规格、推迟一部分产品。

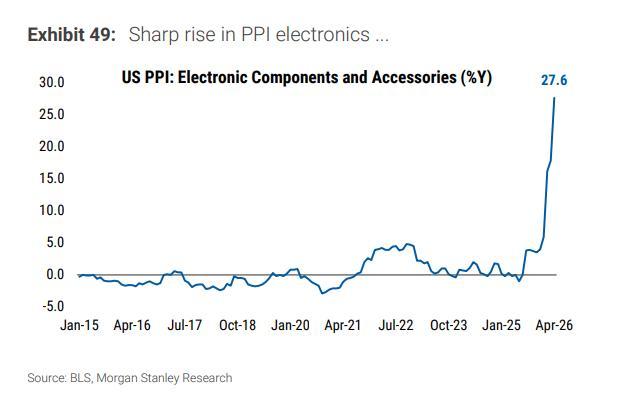

从宏观数据看,最先反映压力的是PPI,而不是CPI。美国PPI中“电子组件和附件”分项同比升至27.6%。但CPI里的传导较弱,原因是存储敏感商品在CPI篮子里的权重不高,消费电子价格还有质量调整,终端厂商也可能先压利润。测算显示,PC和智能手机对美国整体CPI的影响约0.08个百分点;加上电视、家电、游戏机等,总体影响约0.10个百分点。

真正敏感的地方在企业利润率、云服务账单、资本开支预算和技术部署节奏。企业使用AWS、Azure、GCP时,不会在账单上看到“内存涨价”四个字,但云厂商采购AI服务器和存储的成本最终可能通过价格、折扣、实例类型或预算约束传递下去。

政策工具包括补贴、税收抵免、采购担保、加速许可、设备准入协调和战略库存。问题是,这些工具都不快。新晶圆厂、先进封装、测试产能和合格劳动力都需要时间。即便政策支持立刻到位,也难在短期内压低价格。美国政策的重点可能不是“降价”,而是供应链韧性、可信产能和地缘风险。

这轮“芯片通胀”最直接的市场含义是利润池向上游集中。DRAM供应商包括三星、SK海力士、美光;NAND相关公司包括SanDisk、KIOXIA;HDD包括希捷、西部数据;设备链条包括ASML、应用材料、KLA等。下游则承受毛利压力,消费电子、PC、低端手机、小型硬件OEM、嵌入式设备、教育类低成本设备议价权更弱,需求也更容易被价格打掉。高端服务器和云基础设施虽然存储成本高,但需求更刚性,也更容易通过资本化或价格机制消化。年初以来的市场表现已经反映了这种分化:全球消费电子股票平均下跌约1%靠谱的线上股票配资,而存储制造商上涨近300%,EPS预期年内上修333%。

元鼎证券_元鼎证券下载app_十大正规配资平台提示:本文来自互联网,不代表本网站观点。